總的來說,2025上半年中國摩托車屬于“內冷外熱”:內銷市場中,通路市場已經日趨飽和,通路型踏板銷量下滑,加上各種禁摩政策和電動車市場的發展,后續內銷還會下降,唯一亮點則是250cc級別以上車型銷量的翻倍;

外銷持續大幅增長,為上半年銷量貢獻了主要銷量增長點,但下半年會不會因為海外政策的變化而產生相應變化,還是有一定變數。

現在的國內摩托車消費市場,已經從“通勤剛需”逐漸變為為“情緒消費”為主導的市場,只有做出差異化產品,才能讓市場接受。

6月份燃油摩托車整體產/銷量161.47萬輛和161.83萬輛,環比(比較上月)+1.77%/+0.53%,同比(比較去年同期)+8.83%/同比+8.61%,其中250cc以上大排量休閑娛樂車型產/銷量10.05萬輛和10.12萬輛(環比+4.68%和+1.78%,同比+20.11%+14.32%)。得益于出口量,整體來說還是呈增長形勢。

電動車市場方面,受到政策影響,6月份電動摩托車產/銷量為25.18萬輛和24.03萬輛,環比-3.69%和-10.06%,同比-15.37%和-22.53%。

車型分類方面,跨騎車型銷量占52.91%,共98.73萬輛,占52.91,環比-1.18%,同比+9.98%;踏板車銷量占25.44%,共46.87萬輛,環比+0.94%,同比-16.61%;彎梁車銷量占9.94%,共19.9萬輛,環比+2.59%,同比+33.29%。

6月份的跨騎車型銷量呈緩慢回升,休閑娛樂屬性持續帶動市場。而通路市場萎縮明顯,踏板車型則持續下降,同比去年銷量已經減少了約7.79萬輛。再結合整個6月份的出口數量就已經達到118.07萬輛,占了6月整體銷量的70%以上,這也反映了整個上半年的整體形勢。

再來看一下整個上半年(1-6月份)的銷量情況:

燃油摩托車銷量904.01萬輛(同比+14.67%),但據公安部統計,截至2025年6月底,新注冊摩托車約430萬輛,顯然出口已經占了大半以上。

其中跨騎車銷量占比59.93%,共561.61萬輛(同比+21.89%);踏板車銷量占比28.81%,共270.01萬輛(同比-7.44%);彎梁車銷量占比11.26%,共105.55萬輛(同比+28.71%)。

結合排量分布方面:2025 年 1–6 月各排量段銷量普遍高于 2024 年,說明市場整體仍在增長,但增速減緩,110–150ml 依舊是主力,占總銷量一半以上,還是市場的核心,也是近年打的最猛的,而250cc以上車型雖然基數不大,但銷量突破50萬輛,同比增長近 100%,說明大排量休閑娛樂市場開始進入擴張期,也是跟市場上大量入門級車型的競爭有一定關系。

電動摩托車銷量157.45萬輛,產量同比增長0.39%,雖然銷量同比下降3.57%,但仍對傳統燃油通路型造成了不少影響。

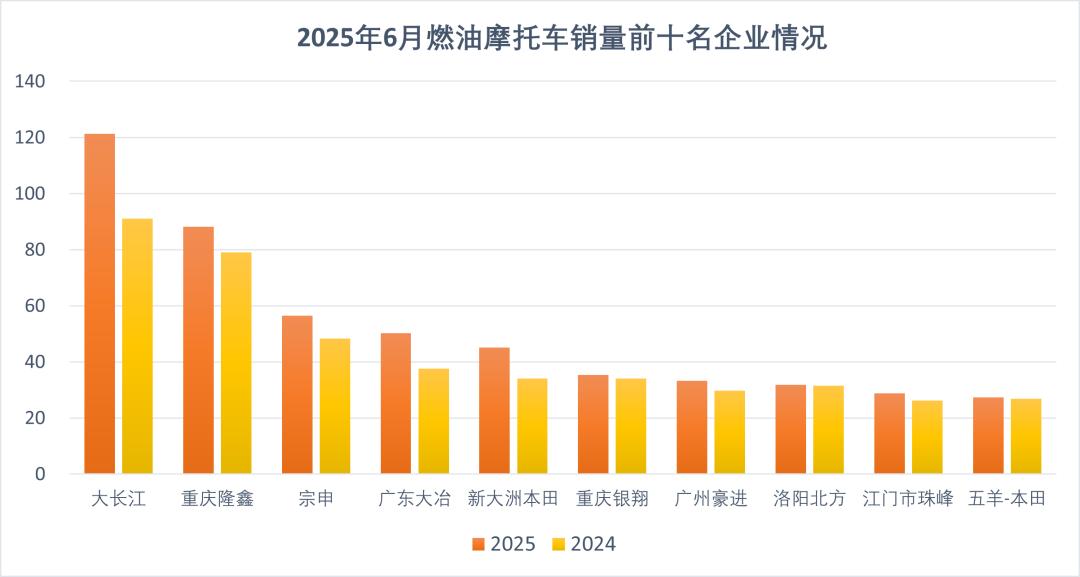

燃油車內銷品牌前十為大長江(121.34萬輛)、隆鑫(88.16萬輛)、宗申(56.48萬輛)、廣東大冶(50.2萬輛)、新大洲本田(45.01萬輛)、重慶銀翔(35.31萬輛)、廣州豪進(33.16萬輛)、洛陽北方(31.74萬輛)、江門市珠峰(28.71萬輛)、五羊-本田(27.28萬輛)。

出口方面:整車出口666.11萬輛(同比+25.44%),金額42.72億美元(同比+29.06%),增速高于內銷。110–150cc排量車型同樣是絕對的出口主力,共出口331萬輛,占出口總量的一半,且增速仍在30%以上。250cc以上排量車型出口占比猛增,雖然只有50.2萬輛,出口占比11.5%,但同比+5.5%,未來還將持續增長。

摩托車出口量排名前十位企業分別為:隆鑫、大長江、廣東大冶、宗申、重慶銀翔、廣州豪進、江門市珠峰、新大洲本田、重慶千里科技、航天巴山。其中大長江集團已經逐步逼近隆鑫。

特別聲明:以上文章內容僅代表作者本人觀點,不代表摩托車與配件的觀點或立場。本網站刊載的內容(原創除外),均在網上搜集,如有侵權請權利人予以告知,本站將立即予以刪除。